全球第三方检测市场空间广阔,行业集中度较低

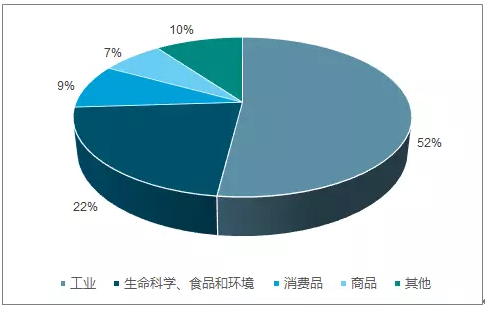

工业检测占据半壁江山,生命科学、食品和环境检测有望快速增长。从检测行业的下游来看,目前工业检测占比超过一半,生命科学、食品和环境检测占22%,消费品占比为9%,商品检测占比7%。随着检测细分领域愈加完善以及各国对医疗、食品安全、环保把控越发严格,未来相关领域检测有望快速增长。

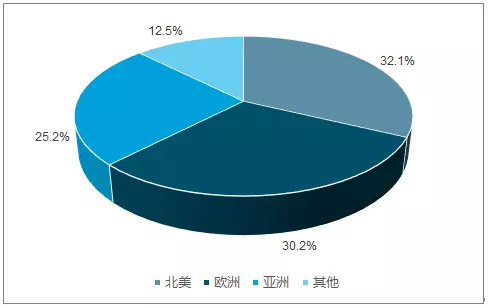

北美在全球第三方检测市场中所占份额最大,亚洲地区发展迅速。从区域的角度,2016年全球检测业务规模为1445亿欧元,其中北美为463.8亿欧元,占全球的32.1%;欧洲436.4亿欧元,占全球的30%;亚洲发展迅速,2016年市场规模为364.1亿欧元,占比为25.2%,较2010年上升了4pct。

工业检测占据超过一半份额

相关报告:智研咨询发布的《2018-2024年中国第三方检测行业分析与投资决策咨询报告》

全球检测行业区域分布

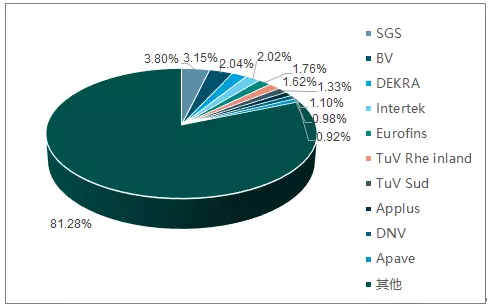

全球检测行业集中度较低,呈现碎片化特征。由于检测行业下游细分领域差别较大,小型、专业化的检测机构较多,且因为各地区标准有所不同,很多检测项目具有一定的地域性,导致行业集中度较低,全球CR10仅为18.72%。

全球检测行业CR10仅为18.7%,行业集中度较低

国内第三方检测逐步放开,催生千亿规模市场

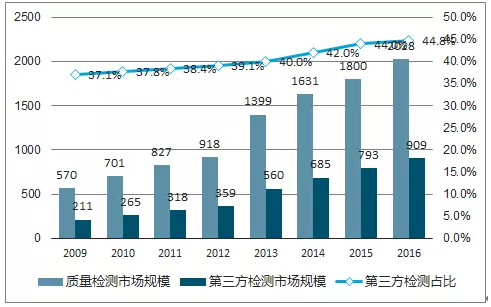

我国检验检测市场高速增长,其中,第三方检测达近千亿规模,2009-2016年复合增速高达23%。我国近年持续加大食品、环境、医药及工业等领域产品质量把控。检测覆盖领域持续扩大,检测项目也不断细化,检测行业持续高速发展。根据统计,截至2016年,我国检测行业市场规模达2028亿元,其中第三方检测达908亿元,2009-2016年第三方检测市场规模复合增速高达23%,第三方检测占比由2009年的37%提升至2016年的45%。

我国第三方检测市场增长迅速,达近千亿规模

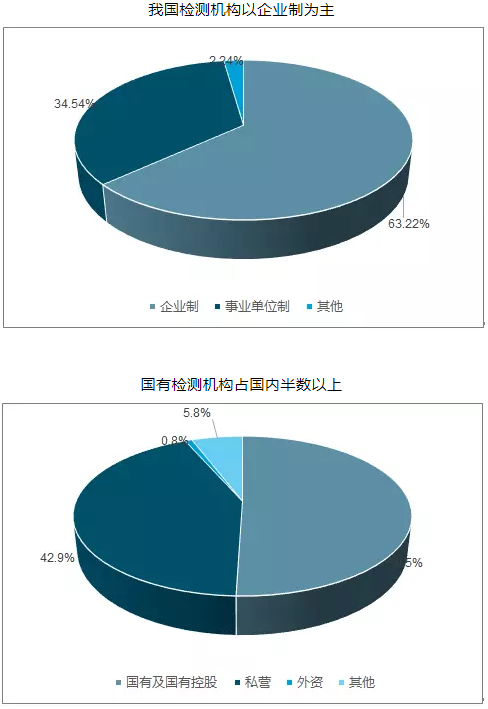

国内检测机构布局分散,壁垒较多,市场集中度不高,竞争较为激烈。根据国家认监委数据统计,截至2016年底,我国企业制的检验检测机构21012家,占机构总量的63.22%;事业单位制11479家,占机构总量34.54%;其他法人类型744家,占机构总量2.24%。从股权结构来看,我国检验检测机构中,国有及国有控股机构16773家,集体控股1096家,私营企业14265家,港澳台及外商投资企业267家,其他机构834家。在国务院统一部署下,检验检测机构改革与整合成效明显,市场化机制正在形成。